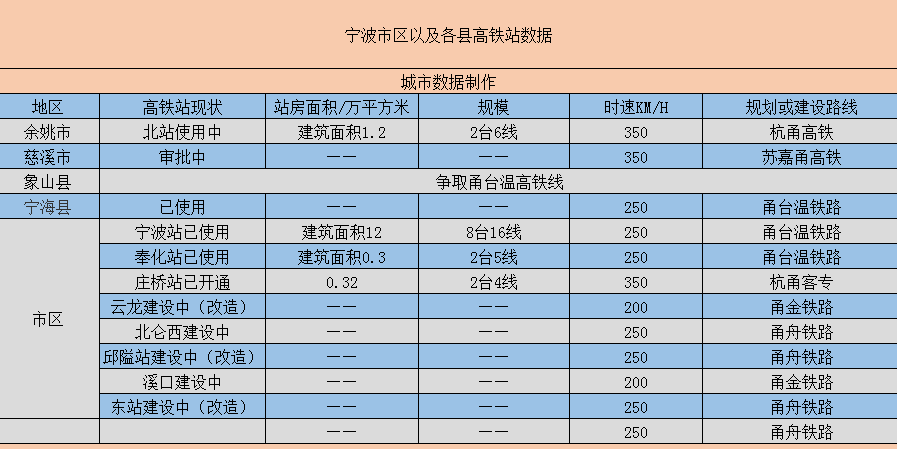

宁波高铁站在哪里(宁波鄞州区有高铁站吗)

保险是好东西,可以帮助解决住院医疗费用,发生符合理赔的重疾后的收入损失费用和康复费营业费用。

买了不同的保险,保障的结果会不会不同呢?

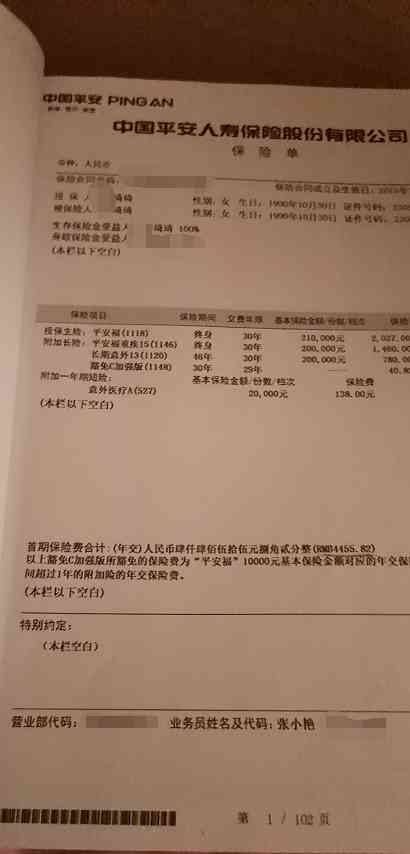

最近我的客户就有亲身经历的事情,我的客户在2015年买了一份平安保险。

每年缴费4455元,缴费年限30年,总保费 133650元

保障如下图,

寿险保障 21万

45种重疾 20万保额 (寿险和重疾共享保额)

8种轻症保障1次,是重疾保障的20% 就是4万元保额。

长期意外20万保额 保障到70周岁。

重疾豁免

意外医疗 2万元。

在2019年,了解到其他公司的保险保费便宜,保障更高,在详细了解后,配置了下面的华夏常青树多倍版保险

每年缴费 5706,缴费20年,总保费 114120元。

保障如下图

寿险保障 25万

疾病终末期保障 25万

100种重疾保障6组6次,每次25万,间隔期180天(寿险和重疾和疾病终末期共享保额)

20种中症保障2次 每次保障12.5万

35种轻症保障3次 每次保障7.5万

自带 轻症 中症 重疾 豁免责任

一年期附加险

华夏医保通 属于百万医疗住院险

安心无忧是住院日额保障

还有意外伤害保险和意外住院与意外医疗保障。

客户本来是想退掉之前的保险,把保费合并买更高保障的华夏常青树,因为健康告知有除外,所以只能继续保留之前的保险产品,选择增加了25万的常青树保障。

客户了解了豁免后,想给平安福增加轻症豁免,也因为这个身体的结节问题,平安福已经没办法附加轻症豁免责任了。

这个月,因为检查出原位癌,申请理赔,不同公司的保险产品理赔的结果也是不同的。

平安理赔还是比较快的,也是因为买的比较早,审核没有那么严格,一个星期内理赔结果下来了, 按轻症保障理赔了4万元,轻症保障责任终止,重疾和寿险责任继续有效,因为没有附加轻症豁免,后续每年还要继续交保费,重疾应该是可以增加4万保额。

华夏这边因为她购买保险才2年多,理赔审核的时间较长,经过了20天,理赔结果也下来了,轻症理赔7.5万元, 并且豁免了主险的后续保费,还有轻症保障2次,中症保障2次,重疾保障6次和寿险责任。

最近很多人都在讨论退保的问题,我想说如果本身就不认可保险的,那无话可说,认可保险的人,身体健康,买了不适合的保险是可以考虑重新规划保障计划的,如果我的客户不是有除外责任,先买了50万保额的华夏常青树,等待期过后,退了之前的保险,不但总保费没有增加,反而可以省下1万多元。

这次理赔轻症就是15万,包括豁免后续的保费。结果就会不同。

重新规划保险计划的前提是 身体健康,如果是身体已经有些小问题的,那就没有办法了,这些人如果当时可以多去了解下保险产品,选择了保障更高的小品牌保险公司产品会更好,有些事情确实是没办法改变的。

比如我自己就是受害者,2015年时候我身体也是健康的,不懂保险买了不适合的保险产品,在2017年自己接触保险了解了以后,想给自己规划保障高的产品,因为高血压问题已经不允许了,希望更多身体健康的认可保险的人,买了保险的人,了解清楚自己买的保险到底保障什么,不要等到身体发生问题,才发现以前买的保险保障不了。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

苹果7手机查定位(用苹果id查找手机位置)

2023-03-14 -

mg3怎么(mg3680说明书)

2023-03-14 -

北京二环房价多少一平(北京五环租一室一厅多少钱)

2023-03-14 -

怎么查老公手机定位不让他知道(怎么查找别人手机位置)

2023-03-14 -

怎么查老婆的位置(老婆跑了怎么定位到她位置)

2023-03-14 -

风信子开花多久(风信子哪种颜色稀有)

2023-03-14 -

如何查看对方手机聊天记录(查看对方手机聊天记录的软件)

2023-03-14 -

苹果手机微信的定位怎么查(如何iphone查找对方位置)

2023-03-14 -

酒店入住记录能查几年(怎么查身份证在哪里住过酒店)

2023-03-14 -

怎么查手机被定位了吗(免费查手机定位)

2023-03-14